医師賠償責任保険は、医師が診療行為中に発生する可能性のある医療訴訟や損害賠償に備えるための保険です。医療訴訟が増加する現代では、医師個人が訴訟の当事者となるケースも多く、この保険が重要視されています。患者の生命や健康を預かる責任を持つ医師にとって、訴訟リスクへの対応は欠かせません。

医療訴訟の増加と賠償金の高額化により、医師賠償責任保険の加入が注目されています。たとえば、日本国内では年間800件前後の医療訴訟が発生しており、判決による賠償金が億単位に達することも少なくありません。また、訴訟のリスクは医療機関だけでなく、医師個人にも及びます。こうした背景から、医師がリスク管理の一環として保険に加入するかどうかが重要な判断材料となっています。

本記事では、医師賠償責任保険の加入率の現状を解説し、その必要性について検討します。勤務医や開業医、診療科ごとの違いを明らかにしつつ、保険加入のメリットとデメリットを整理します。これを通じて、自身のリスクに基づいた適切な判断ができるよう、情報提供を目的としています。

医師賠償責任保険の加入率の実態

全体の加入率データ

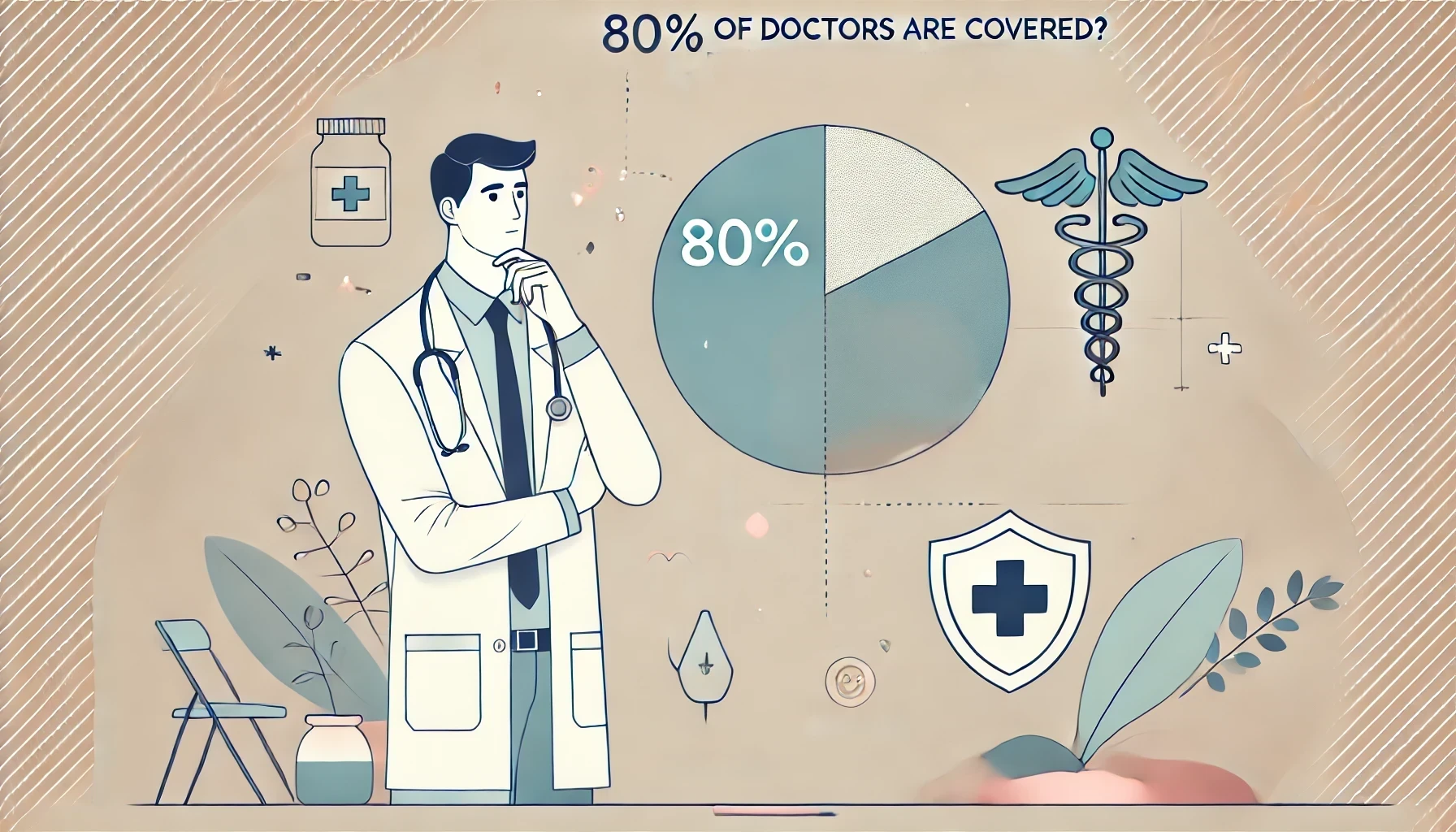

医師全体の医賠責保険加入率は約80%とされており、特に訴訟リスクの高い診療科や勤務形態の医師ほど加入率が高いことがわかっています。一方で、研修医や若手医師の中には加入していない層も一定数存在しています。

- HOKUTOの調査では、医師全体の加入率は80.5%。

- 研修医の加入率は58.9%と、全体より低い割合にとどまっています。

勤務医と開業医の加入率の違い

勤務医と開業医では、保険加入率に差が見られます。勤務医の場合、病院が団体保険に加入していることが多く、それを補完する形で個人保険に加入するケースが多いです。一方、開業医は診療責任を個人で負うため、加入率が非常に高い傾向があります。

診療科別の加入率とリスク

診療科によって訴訟リスクが異なるため、加入率にも大きな差があります。

- 高リスク診療科(外科、産婦人科など)

訴訟件数が多く、賠償金額が高額になりやすい診療科は加入率が高いです。例えば、外科では診療内容が侵襲的であるため、患者側のクレームに発展しやすいです。産婦人科では出産時のトラブルが主な要因となります。 - 低リスク診療科(一般内科、放射線科など)

相対的に訴訟リスクが低い診療科では、加入率が低い傾向にあります。しかし、予期せぬトラブルがゼロではないため、加入しないリスクを理解することが必要です。

医師が保険に加入する理由・しない理由

医師が保険に加入する理由

医師が賠償責任保険に加入する主な理由は、医療訴訟リスクに備えるためです。訴訟の際には、高額な賠償金や法的費用が発生する可能性があり、これをカバーするための保険は重要な役割を果たします。

- 医療訴訟への備え

医療訴訟は医師のキャリアや財務に大きな影響を及ぼします。特に、患者が死亡したり重篤な後遺症が残った場合、賠償金が億単位に達することもあります。このリスクに対する備えとして保険加入は合理的です。 - 弁護士費用や損害賠償金を補填

訴訟では弁護士費用や裁判関連の諸経費が発生します。医師賠償責任保険はこれらを補償するため、個人の経済的負担を大幅に軽減します。たとえば、弁護士費用や示談交渉費用が保険に含まれるプランも多くあります。 - 保険が提供する安心感

保険に加入していることで、万が一の事態が発生しても迅速に対応できる環境が整います。これにより、医師は診療に専念でき、精神的な安心感を得られるメリットがあります。

医師が保険に加入しない理由

一方で、医師の中には保険に加入しない選択をする人もいます。その理由として、病院の団体保険の利用やコスト面の懸念が挙げられます。

- 病院の団体保険で十分と考える場合

多くの病院では団体保険が導入されており、医師個人のリスクをある程度カバーしています。そのため、個人で保険に加入する必要性を感じない医師も少なくありません。 - 保険料が負担になると判断する場合

若手医師や研修医など収入が少ない医師にとって、年間数万円の保険料は負担に感じられる場合があります。また、勤務医の場合、病院の団体保険に加えて個人保険に加入するのは過剰なコストと考えられることもあります。 - 診療リスクが低い診療科の医師

一般内科や放射線科など、訴訟リスクが低いとされる診療科では、保険が不要と判断されるケースがあります。ただし、リスクが完全にゼロでない点は注意が必要です。

医師賠償責任保険の加入率が低い場合のリスク

医療訴訟が起きた際の自己負担リスク

医師賠償責任保険に未加入の場合、医療訴訟が発生した際の賠償金や訴訟費用を全額自己負担する必要があります。訴訟の結果次第では、医師個人が数千万円から億単位の賠償金を支払う事態に陥る可能性があります。

- 高額な賠償金

患者の死亡や重大な後遺症に関連する訴訟では、賠償金が高額になることが一般的です。たとえば、出産時のトラブルで患者が重度の障害を負ったケースでは、1億円を超える賠償額が命じられることもあります。 - 法的費用の負担

訴訟を進めるためには弁護士費用や裁判費用が発生します。これらは数十万円から数百万円に及ぶ場合もあり、負担が医師個人にのしかかります。

名誉毀損や訴訟費用を自己負担するリスク

訴訟が提起されると、たとえ裁判で勝訴したとしても、医師としての信用や名誉にダメージを受ける可能性があります。また、名誉回復のための広報活動や法律相談費用も、未加入であれば自己負担となります。

- 名誉回復の難しさ

訴訟をきっかけに報道された内容が誤解を招いた場合でも、未加入の医師は広報活動にかかる費用を自ら負担する必要があります。 - 心理的な負担

訴訟が進行する間、医師本人や家族への心理的影響も無視できません。保険未加入の場合、こうした状況をサポートする体制が不足する可能性があります。

未加入が原因で医師が不利になるケース

保険未加入であることが訴訟対応の面で不利に働くケースも考えられます。たとえば、裁判の進行中に専門的なサポートが受けられないことや、示談交渉で不利な条件を飲まざるを得ない場面が生じる可能性があります。

経済的な負担によるキャリアへの影響

訴訟に関連する支出が大きくなることで、医師としてのキャリア形成や生活の安定に支障をきたす恐れがあります。

示談交渉の制約

示談交渉には弁護士や専門家の関与が必要ですが、保険がない場合は自費でこれらのサポートを受けることになります。結果として、医師個人が不利な立場に立たされる可能性があります。

まとめ:医師賠償責任保険の加入率と必要性

医師賠償責任保険は、医療訴訟や患者クレームに備える重要なリスク管理ツールです。加入率の現状やその背景を振り返ると、多くの医師が保険の必要性を感じている一方で、未加入の医師も一定数存在することがわかりました。加入するかどうかは、診療科や勤務形態、リスク許容度によって異なりますが、保険の重要性を理解し、自身の状況に適した判断をすることが求められます。

加入率を参考に、自分のリスクを見直す

現在の加入率データや診療科ごとのリスク状況を基に、自分の診療スタイルに合わせたリスク管理を行いましょう。特に、高リスク診療科や非常勤勤務を行う医師は、保険の必要性を再確認することをおすすめします。

医師賠償責任保険は、万が一の事態に備える重要な手段です。現在のリスク状況や保険の必要性を再確認し、適切なプランを選ぶ一歩を踏み出しましょう。

「保険会社のプランを比較し、まずは見積もりを取得してみましょう!」